Розничная торговля излюбленная отрасль для проверок различными контролирующими органами. Ведь в этом бизнесе больше всего максимальная оборачиваемость денежных средств, это вынуждает налоговые органы быть более внимательными при проверке данных видов бизнеса. Именно поэтому так важно организовать правильный учет. В данной статье мы рассмотрим как осуществляется бухгалтерский учет в розничной торговле.

Учет ТМЦ ведется на активно-пассивном счете 41 (см.→ “ “.). Стоимость имущества может отражаться как по покупным ценам, так и по продажным.

Важно! Выбранный метод учета необходимо зафиксировать в учетной политике организации.

Рассмотрим плюсы и минусы каждого из методов учета более детально.

Метод учета по закупочным ценам больше характерен для оптовой торговли или для розничной продажи единичных товаров, например, бытовой техники или мебели. То есть когда есть возможность отследить партию и закупочную цену ТМЦ: количественно-суммовой учет. Данный подход будет более корректно отражать результат сделки по каждому товару и,если компания использует современные системы учета ТМЦ, то организовать учет таким методом легко даже в огромном супермаркете. Но если магазин небольшой, автоматизированных систем нет, а ассортимент довольно обширный, например в продуктовых магазинах, то учет ТМЦ по закупочным ценам – дело очень трудо- и время- затратное.

К минусам данного способа можно отнести: (нажмите для раскрытия)

Поэтому учет ТМЦ в рознице чаще всего ведется по продажным ценам.

Для организации учета данным способом к закупочной цене добавляется наценка, которая отражается насчете 42.Данный счет является пассивным, то есть обороты ведутся только по кредиту.

Важно! Торговая наценка не учитывается в балансе, а следовательно стоимость ТМЦ вносится в документ только по закупочным ценам вне зависимости от выбранного метода учета товаров.

Сумма наценки может определяться путем:

В рознице чаще всего используется именно 3 вариант, поскольку у различных поставщиков на один и тот же товар цена может отличаться. А чтобы продавцы не запутались на него устанавливается единая цена.

Документально сумма наценки по каждому поступлению ТМЦ отражается в реестре розничных цен. Удобнее всего составлять новый документ на каждое поступление товара.Бланк можно разработать самостоятельно. Из реквизитов необходимо указать:

ООО «Верона»работает на ОСНО и имеет розничный магазин по продаже электротоваров. 08.07.2016 ИП Блинов В.Е. поставил 1 дрель по цене 3 345 руб. за единицу (в т.ч. НДС 510,25 руб.). Наценка составляет 30%, т.е. цена 1 дрели 4 348,50 руб. (в т.ч. НДС 663,33 руб.). Рассмотрим как будут выглядеть проводки при учете по закупочным ценам:

| Дебет | Кредит | Сумма | Расчет | Проводка |

| 41 | 60 | 2 834,75 | 3 345 – 510,25 | Дрель поступила на склад |

| 19 | 60 | 510,25 | НДС принят к учету | |

| 50 | 90.1 | 4 348,50 | Поступила оплата в кассу | |

| 90.3 | 68 | 663,33 | Начислен НДС | |

| 90.2 | 41 | 2 834,75 | Списана себестоимость 1 ед. |

Оборотно-сальдовая ведомость (ОСВ) по 90 счету представлена в таблице ниже.

При учете по розничным ценам бухгалтерский учет товаров в розничной торговле представлен в таблице ниже.

Оборотно-сальдовая ведомость (ОСВ) по счету 90 представлена в таблице ниже.

| счет | обороты | Сальдо | ||

| Дебет | Кредит | Дебет | Кредит | |

| 90.1 | 4 348,50 | 4 348,50 | ||

| 90.2 | 2 834,75 | 2 834,75 | ||

| 90.3 | 663,33 | 663,33 | ||

| 90.9 | 3 498,08 | 4 348,50 | 850,42 | |

Как мы видим финансовый результат одинаков. Но в случае учета ТМЦ в суммовом выражении по средней стоимости (без использования автоматизированных систем), например, если за месяц поступило 3-5 партий товара по разным ценам, а номенклатура в магазине не 1 ед., а 2-3 сотни, 2 вариант будет намного оперативнее.

Предприятия торговли учет расходов ведут только на 44 счете «Коммерческие расходы», так как у них нет ни основного производства, ни общехозяйственных затрат. Учет ведется по-статейно.

Основные статьи расходов: (нажмите для раскрытия)

Все расходы фиксируются в дебет счета, а в конце месяца закрываются на финансовый результат. Данный счет может иметь сальдо только по затратам на доставку ТМЦ. Все остальные статьи закрываются проводкой Дт 90.2 Кт 44. Поэтому транспортные затраты зачастую выделяют на отдельном субсчете.

Затраты на услуги по доставке ТМЦ (Товарно-материальных ценностей) могут быть учтены 2 способами:

Выбранный вариант учета необходимо зафиксировать в учетной политике предприятия.

Если выбран 1 вариант, то сумма расходов на доставку ТМЦ распределяется между всей номенклатурой привезенной партии. Удобнее всего производить расчет пропорционально стоимости каждого вида ТМЦ.

Например, поступило 5 видов товара на сумму 150 тыс. руб. Сумма чека на доставку 30 тыс. руб.

| Товар N | Стоимость ТМЦ (тыс.руб.) | Сумма транспортных расходов(тыс.руб.) | Расчет |

| 1 | 35 | 7 | |

| 2 | 25 | 5 | 25 ×30 ÷ 150 |

| 3 | 38 | 7,6 | 38 ×30 ÷ 150 |

| 4 | 29 | 5,8 | 29 × 30 ÷ 150 |

| 5 | 23 | 4,6 | 23 × 30 ÷ 150 |

| Итого: | 150 | 30 |

То есть цена N1 товара уже будет не 35 тыс. руб., а 42 тыс. руб. (35 +7), N 2 – 30 тыс. руб. (25 + 5) и т.д. Проводки:

| Товар N | Дебет | Кредит | Сумма (тыс. руб.) |

| 41 | 60 | 42 | |

| 2 | 41 | 60 | 30 |

| 3 | 41 | 60 | 45,6 |

| 4 | 41 | 60 | 34,8 |

| 5 | 41 | 60 |

Если компания утвердила 2 вариант учета и относит транспортные расходы на затраты, то их не нужно разделять по видам ТМЦ. Все транспортные расходы группируются на сч.44 в течение месяца, по итогам которого их разрешается разделять пропорционально проданному товару. При этом на конец периода по данной статье затрат допускается наличие конечного сальдо, ведь продана только лишь часть привезенных ТМЦ.

Сальдо 44.01 «Транспортные расходы» на 01.06.2016 г. – 20 тыс. руб. В течение месяца поступило транспортных услуг на сумму 78 тыс. руб. То есть сальдо на 30.06.2016г. – 98 тыс. руб. Реализовано ТМЦза месяц на сумму 275 тыс. руб. Остаток непроданных ТМЦ на 30.06.2016г. –35 тыс. руб. Сумма реализованных и оставшихся товаров равна 310 тыс. руб. (275 + 35).

Разделим конечное сальдо 44 на сумму ТМЦ: 98 тыс. руб. ÷ 310 тыс. руб. = 0,316 (или 31,6%). То есть сумма транспортных расходов по отношению к стоимости ТМЦ за месяц составила 31,6%.

Соответственно и остаток транспортных затрат должен составить 31,6% по отношению к оставшимся ТМЦ. То есть 11 тыс. руб. (35 × 31,6%). Остальная сумма расходов: 87 тыс. руб. (98 – 11) – должна быть списана по итогам месяца.

Абсолютно каждая коммерческая структура создается с целью извлечения прибыли. В конце каждого месяца бухгалтерия выводит финансовые результаты, и проводит «Закрытие месяца». Для этих целей используется 90 счет с субсчетами. Он не отражается в балансе и не должен иметь сальдо на конец месяца, а вот субсчета закрываются по итогам года. Рассмотрим какие субсчета имеет 90 счет:

90.1 – на данном счете в течение месяца собирается выручка от продажи ТМЦ. Данный субсчет только кредитовый и формируется проводками:

Дт 51 (50) Кт 90.1 – поступила выручка;

Дт 62 Кт 90.1 –ТМЦ продан конкретному покупателю.

90.2 – через данный счет отражается факт списания стоимости ТМЦ. А также закрываются все расходы понесенные за месяц. Счет дебетовый и формируется записями:

Дт 90.2 Кт 41 – списана себестоимость ТМЦ (по факту реализации);

Дт 90.2 Кт 44 – списаны затраты (по итогам месяца).

90.3 – собирает проданный НДС, который необходимо перечислить в бюджет. При этом факт оплаты не влияет на необходимость перечисления НДС. То есть если реализация произошла, а за ТМЦ покупатель деньги еще не отдал, перечислить НДС все равно нужно до 20 числа следующего месяца. Такой метод учета называется «Метод реализации». По факту продажи следует выписать счет-фактуру, зарегистрировать его в книге продаж и зафиксировать записью:

Дт 90.3 Кт 68.2 НДС

Однако в розничной торговле чаще всего используется «Кассовый метод», так как оплата происходит в момент передачи ТМЦ. Более подробно мы его ниже.

90.4 -Акцизы. С данным субсчетом имеют дело бухгалтера, компании которых занимаются реализацией высокорентабельной продукции: табак, нефть, алкоголь и проч. Проводка:

Дт 90.4 Кт 68 -акциз

90.9 – Прибыль/убыток. Данный субсчет используется для выведения финансового результата. На нем определяется разница между доходами и понесенными расходами, то есть прибыль или убыток организации. Сальдо счета 90.9 закрывается ежемесячно на счет 99, проводкой

Дт 90.9 Кт 99 – отражена прибыль;

Дт 99 Кт 90.9 – получен убыток.

Если вспомним начальный пример, то Оборотно-сальдовая ведомость (ОСВ) по 90 счету выглядела следующим образом:

| счет | обороты | Сальдо | ||

| Дебет | Кредит | Дебет | Кредит | |

| 90.1 | 4 348,50 | 4 348,50 | ||

| 90.2 | 2 834,75 | 2 834,75 | ||

| 90.3 | 663,33 | 663,33 | ||

| 90.9 | 3 498,08 | 4 348,50 | 850,42 | |

По факту данной операции получена прибыль в размере 850,42 руб. То есть по итогам месяца всю накопленную на 90.3 счете сумму необходимо списать на 99 счет. В данном примере проводкой:

Дт 90.9 Кт 99 – 850,42 руб.

Как мы знаем на каждую реализацию продавец обязан в течение 5 дней выписать счет-фактуру (п.3 ст. 168 НК РФ) и зарегистрировать ее в книге продаж. Но как же быть розничным магазинам? Нужно ли выписывать каждому покупателю счет-фактуру? Конечно же нет.Согласно п7. ст. 168 НК РФ обязательство продавца по предоставлению покупателю счета-фактуры считается выполненным, если он выписал кассовый документ или БСО. Данное правило действует только при наличных расчетах. При этом в книгу продаж вносится итоговая сумма Z-отчета кассовой ленты. Запись делается с периодичностью удобной для компании: каждый день, раз в 3 дня, неделю, декаду, по итогам месяца или квартала.

Если покупатель рассчитывается по безналу, продавец обязан выписать и зарегистрировать счет-фактуру в книге продаж. Ведь в п.7 ст. 168 НК РФ говорится только о сделках с наличностью.

Вопрос №1. Если покупатель рассчитывается по безналу, например, по средством пластиковой карты или эквайринга, когда нужно выписать счет-фактуру?

Ответ. Счет-фактуру можно выписать как по факту каждой сделки, так и по итогам квартала. Такие разъяснения содержатся в письме Минфина от 01.04.2014г. N 03-07-09/14382.

Вопрос №2. Есть ли ограничения в сумме наценки?

Ответ. Ограничения есть только по отношению к ценам, регулируемым государством, например, на хлеб или лекарства.

Вопрос №3. Как списывать наценку, если в магазине большой ассортимент и ведется суммовой учет товаров без использования программного обеспечения?

Ответ. Действующее законодательство не обязывает вести аналитический учет наценки в разрезе товаров. Поэтому удобнее всего рассчитывать реализованное наложение по итогам месяца. Сумму проданной наценки можно рассчитать по формуле. Рассмотрим расчётпо среднему проценту, так как на практике чаще всего используется именно он.

Рн = Нк ÷ (Рт + От) × 100,

Рн – реализованное наложение;

Рт – сумма проданного товара за месяц (дебетовый оборот сч. 90.1 за месяц);

От – остаток ТМЦ на конец месяца (С-до сч. 41);

Нк–сумма наценки на начало периода и поступившей за месяц (С-до сч. 42, то есть С-до 42 нач. + кредитовый оборот по 42 сч.).

Вопрос №4. Каким документом оформить движение ТМЦ в розничном магазине не использующем программу для учета ТМЦ?

Ответ. Товарно-денежным отчетом (далее ТДО). Данный документ ведется МО-лицом в магазине (торговой точке). И сдается в бухгалтерию в оговоренные графиком документооборота сроки. К отчету прилагаются все сопроводительные приходно-расходные документы. Бланк и порядок заполнения ТДО утвержден приказом Минфина от 28.12.2001 N 119н.

Вопрос №5. Как учесть скидку покупателю?

Ответ. Если учет ведется по закупочным ценам, то размер скидки обычно оговаривается в договоре купли-продажи. В момент реализации продавец выписывает сопроводительные документы с ценой, уже учитывающей скидку. При этом дополнительные проводки не предусмотрены.

Скидка покупателю учитывается сторнировочной записью с 42 счета, если учет ведется по продажным ценам. То есть в момент продажи делается запись Дт 41 Кт 42 – сторно. Напомним, в НУ учет ТМЦ ведется в покупных ценах.

Для оформления розничной продажи через АТТ в 1С 8.3 воспользуемся документом Розничные продажи (чеки). Находится данный документ в разделе Продажи→Розничные продажи (чеки). Каждая продажа в 1С 8.3 оформляется отдельным документом:

Давайте познакомимся с этим документом. В шапке документа указываем от имени какой организации, в какой торговой точке осуществляется продажа. А так же указываем по какому типу цены будет продаваться товар:

Табличная часть содержит четыре закладки:

При оформлении продаж выбираем необходимую закладку.

Пример 1. ООО «Успех» 10.07.2016г. продало розничному покупателю Стол обеденный в количестве 1 шт. по цене 2 000 руб. и оказало услугу по доставке товара собственным транспортом.

Выбираем закладку Товары и услуги и заполняем необходимой номенклатурой. После заполнения табличной части для фиксации оплаты наличными, нажимаем кнопку Принять оплату. В открывшемся окне необходимо в поле Наличные указать сумму, полученную от покупателя:

Если полученная сумма превышает сумму оплаты, то программа 1С 8.3 высчитывает сдачу. При необходимости сразу распечатать товарный чек устанавливаем флажок Печатать товарный чек. И нажимаем кнопку Принять оплату в окне Оплата. Всё, продажа покупателю завершена, на принтере распечатывается товарный чек:

Если товарный чек в момент оформления не был распечатан, то его в дальнейшем можно распечатать либо из журнала документов Розничные продажи (чеки) по кнопке Печать, предварительно выделив необходимый документ:

Либо используя кнопку Товарный чек внутри документа Чек:

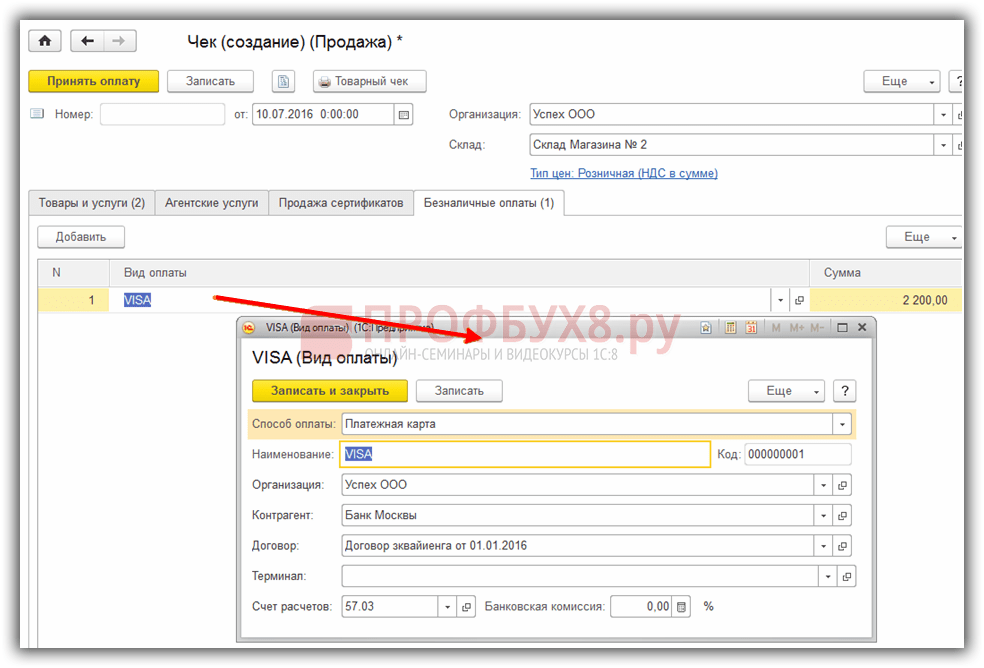

Если оплата будет проводиться безналичным расчетом, то выбираем закладку Безналичные оплаты. Выбираем в справочнике Вид оплаты и указываем сумму оплаты. Если необходимого вида оплаты в справочнике нет, то его необходимо создать. При создании выбираем из списка способ оплаты:

По одному чеку оплата может быть произведена разными способами. Например, часть по безналу, часть за наличный расчет, или по сертификату и по безналу, и так далее. При комбинированном способе оплаты в 1С 8.3 сначала указываем Безналичные оплаты, на соответствующей закладке, затем по кнопке Принять наличные в документе Чек в окне Оплата выбираем наличные и указываем общую сумму по чеку:

При таком способе оплаты наличные денежные средства будут отражены по дебету счета 50.01, а безналичные – по дебету счета 57.03:

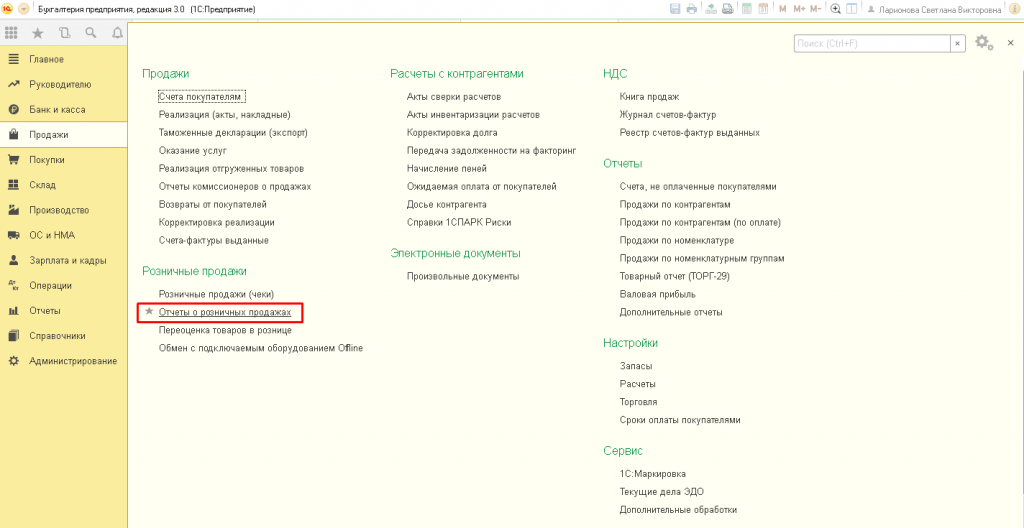

Для обобщения розничных продаж за день в 1С 8.3 в конце дня оформляется документ . Раздел Продажи → Продажи → Отчеты о розничных продажах:

Для продажи подарочных сертификатов, как собственных, так и сторонних, а также возможности принятия оплаты сертификатами, необходимо установить соответствующие настройки в программе 1С 8.3. Раздел Главное→ Настройки→ Функциональность программы:

Создаем виды оплат, указываем наименование сертификата. В поле контрагент можно указать обобщенного покупателя, например – Розничный. В поле договор можно указать Без договора:

Оформляем чек идентично оформлению чека при продаже товаров. Так же как и при продаже товаров на закладке Продажа сертификатов указываем какой сертификат продается и каким образом будет производиться оплата. Продажа сертификата завешена:

Если организация выступает в роли агента, то на закладке Агентские услуги указываются услуги, при реализации которых организация выступает в роли агента.

Возьмем условия примера №1, но доставку товара будет осуществлять не ООО «Успех», а транспортная компания ООО «Луч». Между организациями заключен агентский договор, по которому ООО «Успех» от своего имени реализует услугу по доставке, оказываемую ООО «Луч».

При оформлении чека на продажу в 1С 8.3, кроме закладки Товары и услуги, в данном случае заполняется еще и закладка Агентские услуги. На закладке указываем информацию об услуге, стоимости услуги и контрагенте, с которым заключен агентский договор. Информация об оплате указывается так же, как и при продаже товаров или сертификатов:

Рекомендуем посмотреть наш семинар, где рассматривается каким образом в 1С 8.3 отражаются расходы административно-управленческого характера в торговых организациях, на каком счете должны учитываться такие затраты и какие настройки необходимо сделать в 1С 8.3, чтобы в конце месяца такие затраты автоматически списывались в Дт счета 90.

Процедуры отражения розничной торговли в 1С возможны, как для автоматизированной, так и не автоматизированной торговли. В последнем случае речь идет о ларьках и других объектах, не позволяющих подключиться к централизованной сети.

В большинстве случаев перед поступление в продажу или на склады розничной торговли товары поступают на оптовые склады, где происходит их первичная обработка.

В качестве примера можно рассмотреть заполнение следующего документа по поступлению товара.

После того, как товар получен, необходимо установить цены, по которым он поступит в розницу. Для этого применяется документ «Установка цен номенклатуры». Создается он через «Склад» с выбором варианта «Создать на основании», выбрав документ поступления.

После этого пользователю представляется для заполнения новое окно, где в шапке значительная часть полей уже заполнена. Выбрать необходимо только тип цены. С целью упростить последующие действия целесообразно установить сразу две цены: «Розница» и «Розничная цена», причем их можно установить идентичными.

Итоговый вид документа будет иметь следующий вид:

При нажатии на «Изменить» можно воспользоваться несколькими доступными манипуляторами, например, провести изменение цены на определенный процент.

Процесс перемещения между складами организуется посредством документа «перемещение товаров», доступ к которому осуществляется через «Склад».

Перед тем, как проводится операция перемещения, пользователь должен сформировать два дополнительных склада, у одного проставить точку «Розничный», а у другого «Неавтоматизированная точка продаж». Создание складов осуществляется через раздел «Справочники» — «Склады».

Например, первым складом окажется «Магазин №2», имеющий статус розничного магазина. Дл него требуется выбрать «Тип цены номенклатуры», воспользовавшись справочником.

Вторым складом будет «Торговый зал», принадлежащий к типу «Неавтоматизированная торговая точка». Тип цен устанавливается «Розничный», а номенклатурная группа «Продукты».

Теперь создается два документа перемещения, по одному на каждый из созданных складов. Оба они создаются на основании уже существующих документов поступления. Для заполнения останутся только графы «Склад-получатель» и количество передаваемого товара.

После этого товар в программе полностью подготовлен для реализации

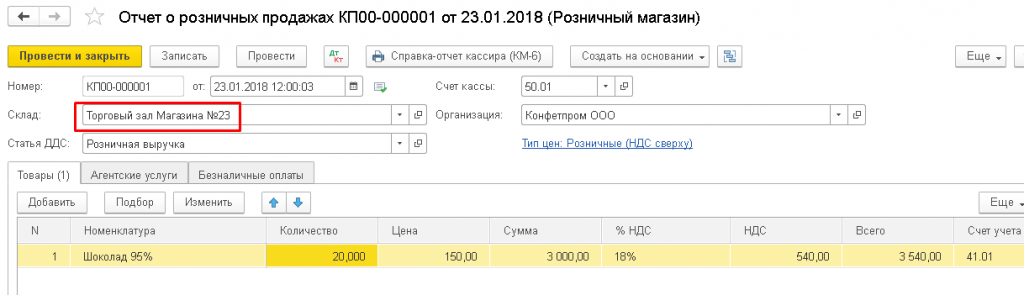

Документ «Отчет о розничных продажах» выступает основным инструментом отражения данных по результатам реализации продукции. По своей сути он обладает минимальными различиями с документом «Реализация (акты, накладные)». Отличия ограничиваются отсутствием контрагента и возможностью моментального отражения величины полученной выручки.

Для этого требуется выбрать счет кассы. Заполнение графы «Движение ДДС» необходимо для полноценного отражения аналитики. Заполненный документ будет обладать следующим видом.

Для неавтоматизированных точек имеются каждый день только сведения по отгрузке в точку продаж, а данных по величине реализации за сутки не имеется. Расчет продажи осуществляется сверкой остатков с величиной отгрузки. То есть, было поставлено 50 единиц товара, а на конец смены осталось 30, то есть размер продажи составил 20 единиц данного товара.

Отражение данной информации в программе 1С осуществляется через документ «Инвентаризация товаров», расположенный в разделе «Склад». Формирование нового документа осуществляется кнопкой «Создать».

В шапку вносится информация об организации и складе НТТ. В табличную часть вносятся все позиции по номенклатуре с указанием величины фактических остатков. Автоматизировать процесс можно за счет кнопки «Заполнить», причем величина количественного отклонения и будет выступать размером продаж.

Далее необходимо провести документ и кликнуть «Создать на основании». Из предложенного списка выбирается документ «Отчет по розничным продажам». Он позволяет документарно отразить величину продаж в неавтоматизированных точках продаж.

Сразу подобное отражение технически невозможно, так как перед этим необходимо указать на поступление выручки в раздел «Касса и банк». Документ будет обладать следующим внешним видом:

Только после этого «Отчет о розничных продажах» проводится.

Ни одна торговая фирма не обходится без оперативного учета проданного товара, и конечно же, самое распространенное бухгалтерское решение на территории нашей страны – «1С:Бухгалтерия» дает возможность вести необходимый учет продаж товара в розницу.

Для этого потребуется включить соответствующую функциональную опцию в разделе «Администрирование/Функциональность/Торговля»*.

*Может потребоваться настройка интерфейса для отображения функциональности.

Рисунок 1.Включение опции

Розничные торговые продажи в бухгалтерской программе отражаются стандартным документом, входящим в конфигурацию «Отчет о розничных продажах». Открывается документ в режиме предприятия из раздела «Продажи».

Рисунок 2.Расположение и открытие документа

Рисунок 2.Расположение и открытие документа

В программе для бухучета розничный торговый объект рассматривается как складское помещение. Большое значение имеет настройка для розничного склада: автоматизированный это торговый объект или неавтоматизированный*.

*Автоматизированная торговая точка отличается тем, что каждый день известно, сколько и какого товара было продано на торговом объекте, неавтоматизированная – ежедневной информации нет, а учет ведется по общей розничной выручке.

Автоматизированный или неавтоматизированный торговый объект настраивается в типовом справочнике «Склады»/поле «Тип склада».

Рисунок 3.Настройка склада для розничных торговых продаж

Рисунок 3.Настройка склада для розничных торговых продаж

Реализацию товаров в АТТ необходимо вводить посредством документа «Отчет о розничных продажах». Он делает проводки в 1С по бухучету и налоговому учету, в том числе и на оприходование денег в кассу.

Документ о продаже товара можно ввести вручную. Для этого в списке нужно нажать «Отчет»/«Розничный магазин»*.

Рисунок 4.Создание продажи в АТТ вручную

Рисунок 4.Создание продажи в АТТ вручную

*Для того чтобы указать программе, что магазин является автоматизированной торговой точкой, необходимо выбрать соответствующий тип склада «Розничный магазин».

Рисунок 5.Выбор розничного склада в документе

Рисунок 5.Выбор розничного склада в документе

Счет кассы при создании документа вручную подставляется автоматом 50.01/«Касса организации». Также возможно выбрать счета 50.02/«Операционная касса» и 50.04/«Касса по деятельности платежного агента».

Имеется возможность указать, как отражать НДС: включать в сумму/отражать сверху/ не учитывать.

Рисунок 6.Выбор отражения НДС в документе

В документе можно выбрать (предварительно создать, если ее нет) статью о движение денежных средств (статья ДДС). Ее потребуется заполнять, если организация формирует отчет формы №4 «Отчет о движении денежных средств».

Через кнопки «Добавить» или «Подбор» необходимо добавить в созданный документ проданный товар, указав его необходимое количество. Цена заполняется автоматом по типу цены, указанному в документе, если на дату документа в системе есть установленная цена. Счет учета товаров, ставка НДС и счет учета доходов подтягиваются автоматом из ранее созданных для номенклатуры настроек. Субконто 90 счета подтягивается из карточки номенклатуры из поля «Номенклатурная группа».

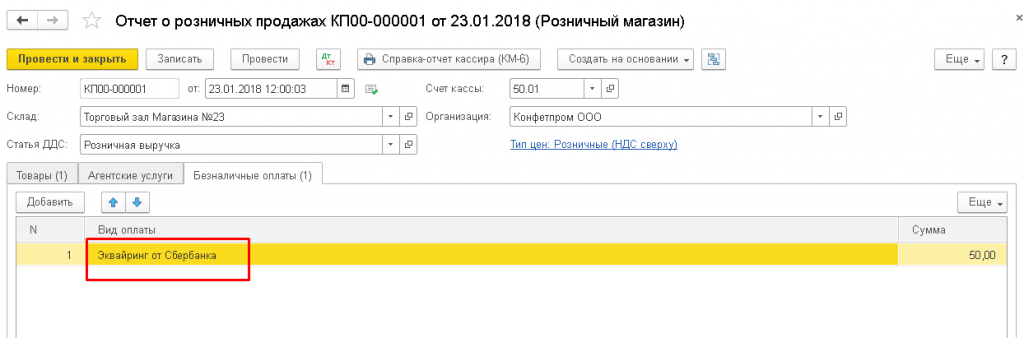

В документе можно показать и учесть оплату от розничного покупателя банковской карточкой или банковским кредитом. Для этого на закладке «Безналичные оплаты» надо ввести сумму оплаты карточкой, выбрав оплату платежной картой из справочника «Вид оплаты».

Рисунок 7.Отражение безналичной оплаты в документе

Рисунок 7.Отражение безналичной оплаты в документе

Проводки в 1С отразят: выручку от реализации/поступление полученных наличных денег в кассу за минусом суммы безналичной оплаты/оплата картой/ выделение НДС.

Рисунок 8.Отражение продажи в бухгалтерском и налоговом учете

Рисунок 8.Отражение продажи в бухгалтерском и налоговом учете

Также оплату можно отразить подарочным сертификатом на соответствующей вкладке.

Рисунок 9.Отражение оплаты сертификатом

Рисунок 9.Отражение оплаты сертификатом

Если организация при продаже товара в розницу выступает торговым агентом, это отражается на вкладке «Агентские услуги».

Из документа есть можно распечатать КМ-6 (Справка-отчет кассира-операциониста).

Оприходование выручки от продажи в денежную кассу предприятия оформляется документом принятия денег «Поступление наличных» с такой операцией, как «Розничная выручка», которую можно оформить на основе документа о розничных реализациях. Этот документ не формирует проводок ни по бухгалтерскому, ни по налоговому учету (т.к. проводки выполняет документ «Отчет о розничных продажах»), но попадает в отчет «Кассовая книга».

Рисунок 10.Кассовая книга

Рисунок 10.Кассовая книга

Поскольку в большинстве магазинов устанавливают кассовое оборудование/фискальные аппараты, розничные продажи также можно оформлять с помощью чеков: в конце дня при закрытии смены автоматом создается документ «Отчет о розничных продажах», в котором аккумулируются все продажи по чекам за день.

Рисунок 11.Отражение продажи чеками и закрытие смены в конце дня

После закрытия смены автоматом создастся документ продажи «Поступление наличных».

Чтобы указать программе, что магазин является неавтоматизированной торговой точкой, необходимо выбрать тип склада «Неавтоматизированная торговая точка».

Оприходование денег в кассу от продажи в розницу производится документом «Поступление наличных» с видом операции документа «Розничная выручка». Этот документ отражает соответствующие проводки по бухучету и попадает в отчет «Кассовая книга».

Рисунок 12.Отражение продажи в НТТ

Рисунок 12.Отражение продажи в НТТ

Периодически на складе НТТ возникает необходимость проводить переучет товаров, результаты которого регистрируются документом «Инвентаризация товаров». На основе этого документа можно сразу сформировать «Отчет о розничных продажах», в который в качестве количества уже реализованного товара попадет количество «недостающего» товара по результатам инвентаризации.

Так же можно добавить информацию о проданном товаре вручную, создав документ о торговых продажах в розницу из списка документов с видом «Неавтоматизированная торговая точка».

Мы рассмотрели основные возможности решения фирмы 1С для бухучета в части оперативного учета розничных продаж. Можно с уверенностью сказать, что функционал «1С:Бухгалтерия» полностью удовлетворит потребности фирм и компаний ведущих торгово-розничную деятельность.

В новой редакции 1.5 "1С:Бухгалтерии 8.0"*, выпущенной в октябре 2005 года, существенно расширен функционал учета товаров в розничной торговле. Теперь можно учитывать товар не только в ценах приобретения, но и в ценах продаж, что особенно актуально для неавтоматизированных торговых точек. О новых возможностях учета для розничной торговли рассказывают методисты фирмы "1С".

Примечание:

* Подробнее о новых возможностях редакции 1.5 читайте

Теперь в учетной политике можно выбирать один из двух способов оценки товаров в розничной торговле: в ценах приобретения или в ценах продажи. Раньше "1С:Бухгалтерия 8.0" не предоставляла возможности такого выбора, и товары в розничной торговле учитывались только в ценах приобретения. Не предоставляет возможности такого выбора и "1С:Бухгалтерия 7.7".

Новые возможности "1С:Бухгалтерии 8.0" позволяют существенно упростить операции по учету товаров в торговых точках. При учете товаров в ценах продажи работники торговой точки имеют дело только с одной ценой товара - той, которая пишется на ценнике. Кроме того, облегчается работа бухгалтеров по вводу учетных данных в информационную базу "1С:Бухгалтерии 8.0".

"1С:Бухгалтерия 8.0" рассчитана на учетную работу в торговых точках различной степени автоматизации. Для выбора методики работы все торговые точки разделяются на следующие две категории: автоматизированные торговые точки и неавтоматизированные торговые точки.

автоматизированной (далее - АТТ), если ее средства технического обеспечения или специфика торговой деятельности позволяют ежедневно формировать детальный отчет о проданных товарах для последующего ввода в информационную базу "1С:Бухгалтерии 8.0". Причем торговая точка может быть автоматизирована буквально: рабочие места продавцов оборудуются персональными компьютерами, для регистрации продаж используется сетевая версия "1С:Бухгалтерии 8.0". Кроме того, торговая точка может быть признана автоматизированной "условно", если количество ежедневно продаваемых товаров невелико и вручную несложно составлять ежедневный отчет о продажах (например, при торговле автомобилями). Сведения о продажах ежедневно сообщаются в бухгалтерию, где они вводятся в информационную базу "1С:Бухгалтерии 8.0".

С точки зрения "1С:Бухгалтерии 8.0" торговая точка считается неавтоматизированной (далее - НТТ), если детальные сведения о продаваемых товарах в информационную базу "1С:Бухгалтерии 8.0" ежедневно не вводятся. В роли НТТ могут выступать лотки, киоски, секции в магазинах, сами магазины с большим ассортиментом продаж, где довольно сложно каждый день вручную составлять отчет о продажах и вводить его в информационную базу. В НТТ данные об остатках товаров устаревают по мере розничных продаж. Для восстановления актуальности этих данных нужно периодически проводить инвентаризацию и вносить ее результаты в информационную базу. Теперь "1С:Бухгалтерия 8.0" позволяет проводить инвентаризацию по упрощенной методике, о чем мы расскажем ниже.

Разумеется, требования законодательства в части учета торговой выручки с использованием контрольно-кассовых машин должны соблюдаться в любой торговой точке. Независимо от вида торговой точки в информационной базе "1С:Бухгалтерии 8.0" ежедневно отражается поступление выручки по дебету счета 50 "Касса". Отражается передача товаров с оптового склада организации в торговую точку как в количественном, так и в денежном выражении.

В информационной базе "1С:Бухгалтерии 8.0" сведения о торговых точках предприятия указываются в списке складов. В реквизите вид склада можно выбрать одно из следующих значений:

Способ оценки товаров в розничной торговле указывается в настройках учетной политики бухгалтерского учета. Если выбрать способ оценки по продажной стоимости (см. рис. 1), то в настройках аналитического учета материально-производственных запасов (МПЗ) (форма "Настройка параметров учета", закладка "Аналитический учет МПЗ") можно указать дополнительные параметры учета (рис. 1).

Если в настройках параметров учета указать признак использования оборотной аналитики по номенклатуре, то товары в указанных точках будут учитываться на счете 41.12 "Товары в розничной торговле (в НТТ по продажной стоимости)" с дополнительным аналитическим учетом по оборотам номенклатуры: "1С:Бухгалтерия 8.0" автоматически установит аналитический учет по счету 41.12 с использованием вида субконто "Номенклатура" и задаст признак учета только оборотов. Благодаря этому с помощью стандартного отчета (в частности, оборотно-сальдовой ведомости), можно будет посмотреть дебетовые обороты по этому счету - приходы товаров в НТТ - и получить детализацию этих оборотов до позиций номенклатуры. Но обращаем ваше внимание, что сведения об остатках номенклатуры в НТТ стандартный отчет не покажет.

Если в НТТ продаются товары, которые облагаются НДС по разным ставкам (например, 18 % и 10 %), то в настройках параметров учета следует установить признак учета товаров в разрезе ставок НДС. Вслед за этим "1С:Бухгалтерия 8.0" автоматически установит аналитический учет по счету 41.12 по виду субконто "Ставки НДС".

Для соблюдения требований НК РФ (ст. 153) в части раздельного учета налогооблагаемой базы по видам товаров (работ, услуг), облагаемым по разным ставкам НДС можно использовать следующий прием: выручку от продажи товаров, облагаемых по разным ставкам НДС, пробивается в контрольно-кассовой машине (ККМ) торговой точки по разным отделам. Тогда при завершении кассовой смены и формировании Z-отчета ККМ выручку от продаж товаров, облагаемых по разным ставкам НДС, можно будет увидеть как итоговые суммы разных отделов.

Если выбрать способ оценки товаров в розничной торговле в ценах продажи, то "1С:Бухгалтерия 8.0" будет использовать для бухгалтерского учета товаров в АТТ счета 41.11 "Товары в розничной торговле (по продажной стоимости)" и 42.01 "Торговая наценка в автоматизированных торговых точках" с дополнительным аналитическим учетом по видам субконто "Номенклатура" и "Склады". Ведение аналитического учета по виду субконто "Партии" по этим счетам задается в настройках параметрах учета.

Если в учетной политике бухгалтерского учета выбрать способ оценки товаров в розничной торговле по стоимости приобретения, то "1С:Бухгалтерия 8.0" будет учитывать товары на счете 41.02 "Товары в розничной торговле (по покупной стоимости)" с аналитическим учетом по тем же видам субконто ("Номенклатура", "Склады") как в АТТ, так и в НТТ (см. рис. 2).

Общие сведения по бухгалтерскому учету товаров в розничной торговле и порядку хранения остатков в бухгалтерском учете приведены в таблице 1.

Таблица 1

| Способ оценки товаров в рознице | Неавтоматизированная торговая точка (НТТ) | Автоматизированная торговая точка (АТТ) |

|---|---|---|

|

По продажной стоимости |

||

|

Счет учета |

41.12 - товары

|

41.11 - товары

|

|

Количественный учет |

Есть (на счете учета товаров) |

|

|

Разрезы аналитического учета |

Склад

|

Номенклатура

|

|

По стоимости приобретения |

||

|

Счет учета |

41.02 - товары |

41.02 - товары |

|

Количественный учет | ||

|

Разрезы аналитического учета |

Номенклатура

| Номенклатура

Склад Партия (опционально) |

Перемещение товаров с оптового склада предприятия в торговую точку регистрируется документом "Перемещение товаров" с видом операции "товары, продукция". Причем в табличной части документа указываются данные о количестве товаров, поступающих в торговую точку (см. рис. 3).

Данные о ценах в этом документе не указываются: считается, что цены номенклатуры определяются по типу цены, который используется в качестве одного из реквизитов торговой точки. В "1С:Бухгалтерии 8.0" для каждой номенклатуры может быть установлено несколько цен; различительным признаком этих цен служит тип цены ("закупочная", "оптовая", "розничная" и др.). Для установки цен номенклатуры используется документ, который так и называется: "Установка цен номенклатуры".

Для регистрации поступления товаров в торговую точку непосредственно от поставщика используется обычный в этой ситуации документ "Поступление товаров и услуг". Если используется способ оценки товаров в ценах продажи, то сразу после выбора в поле "склад" неавтоматизированной торговой точки (НТТ) "1С:Бухгалтерия 8.0" предложит "свернуть по номенклатуре" табличную часть документа (см. рис. 4).

"Сворачивание по номенклатуре" - это автоматическое удаление колонки "номенклатура" из табличной части закладки "Товары". Если пользователь согласится на это, то затем сведения о поступлении товаров от поставщика можно вводить в информационную базу упрощенно: общей суммой (или несколькими суммами, если пользователю так проще) без детализации по номенклатуре товаров.

Аналогичным образом можно "свернуть" табличные части документов, используемых для регистрации других хозяйственных операций: переоценка товаров в НТТ, а также перемещение товаров между двумя НТТ. При регистрации перемещения товаров соблюдается следующий очевидный принцип: если товары перемещаются между двумя местами хранениями и хотя бы для одного из них требуется детальный учет товаров по номенклатуре (это может быть как оптовый склад, так и АТТ), то табличная часть документа перемещения не может быть свернута.

При розничной торговле комиссионными товарами независимо от вида торговой точки и способа оценки товаров в рознице комиссионные товары всегда учитываются с детализацией по номенклатуре. В случае неавтоматизированной точки с учетом в продажных ценах это означает, что в документах поступления и перемещения табличная часть с перечнем комиссионных товаров не может быть свернута.

Для регистрации розничных продаж в АТТ, независимо от выбранного способа оценки товаров в розничной торговле, используется документ "Отчет о розничных продажах" (см. рис. 5).

Табличная часть этого документа предназначена для ввода информации о количестве проданных товаров, причем сами товары выбираются из справочника "Номенклатура".

Методика регистрации розничных продаж в НТТ зависит от выбранного способа оценки товаров в розничной торговле.

Если в учетной политике установлено, что товары в розничной торговле учитываются в ценах продажи, то для регистрации розничных продаж используется документ "Приходный кассовый ордер" с видом операции "Прием розничной выручки" (см. рис. 6).

Указанный документ автоматически формирует проводки как для регистрации поступления розничной выручки в кассу организации, так и для списания товаров в НТТ на сумму сданной выручки.

Заметим, что в других ситуациях (АТТ; НТТ в сочетании с учетом товаров в ценах приобретения) документ "Приходный кассовый ордер" выполняет только функцию регистрации поступления розничной выручки. Также документом "Приходный кассовый ордер" не регистрируются продажи комиссионных товаров - в этой ситуации следует использовать документ "Отчет о розничных продажах" (рис. 5).

Другое замечание: в случае инкассации розничной выручки также требуется оформлять документ "Приходный кассовый ордер" с целью регистрации в информационной базе "1С:Бухгалтерии 8.0" факта поступления розничной выручки от покупателей (и, возможно, списания товаров). А уже на его основании можно сформировать документ "Расходный кассовый ордер" с видом операции "Инкассация денежных средств". Если же в учетной политике установлено, что товары в розничной торговле учитываются в ценах приобретения, то сведения о продажах вносятся в информационную базу следующим образом.

Сначала проводится инвентаризация остатков товаров, по результатам которой вводится документ "Инвентаризация товаров на складе" с указанием торговой точки в качестве склада.

В табличную часть документа вносятся сведения о номенклатуре и количестве проданных товаров. При этом колонка "Отклонение" будет заполняться автоматически разницей между данными, указанными в колонке "Количество", и учетными данными информационной базы.

На основании документа "Инвентаризация товаров на складе" формируется документ "Отчет о розничных продажах" (рис. 5). В табличную часть этого документа автоматически переносятся сведения из колонки "Отклонение" табличной части документа "Инвентаризация товаров на складе" - считается что все недостающие товары были проданы.

Суммарная торговая наценка является грубой характеристикой эффективности розничной торговли. Суммарная наценка рассчитывается как разница между розничной выручкой и себестоимостью приобретения.

Если товары в розничной торговле учитываются в ценах приобретения, то нет необходимости выполнять специальный расчет торговой наценки: при вводе каждого документа "Отчет о розничных продажах" себестоимость проданных товаров отражается по дебету счета 90.02 "Себестоимость продаж" и кредиту счета 41.02 "Товары в рознице по покупной стоимости". Выручка от продаж отражается по кредиту счета 90.01 "Выручка", причем в случае АТТ для регистрации выручки "1С:Бухгалтерия 8.0" использует тот же документ "Отчет о розничных продажах", а в случае НТТ - документ "Приходный кассовый ордер" с видом операции "Прием розничной выручки".

Если для оценки материально-производственных запасов (в частности, товаров) при их списании в учетной политике выбран способ "По средней", то при проведении документов "Отчет о розничных продажах" себестоимость проданных товаров рассчитываются способом "По средней скользящей". При проведении документа "Закрытие месяца" регламентной операцией "Корректировка фактической стоимости номенклатуры" формируются корректирующие проводки, для определения себестоимости проданных товаров методом "По средней взвешенной".

Если же товары в розничной торговле учитываются в ценах продажи, то задача определения торговой наценки решается регламентной операцией "Расчет торговой наценки по проданным товарам" документа "Закрытие месяца". При этом для АТТ расчет наценки производится отдельно по каждой комбинации признаков аналитического учета (для каждого набора "номенклатура, склад, партия" - если в учетной политике выбран способ ФИФО или ЛИФО для оценки материально-производственных запасов при их списании или для каждого набора "номенклатура", "склад" - если выбран способ "по средней") по формуле

Рассчитанная торговая наценка списывается сторнирующей проводкой в дебет счета 90.02 с кредита счета 42.01.

Для НТТ отчет сумма наценки рассчитывается независимо для каждой точки (склада) по той же формуле. Рассчитанная наценка списывается сторнирующей проводкой в дебет счета 90.02 с кредита счета 42.02.

Сводные данные об использовании документов "1С:Бухгалтерии 8.0" для регистрации основных операций розничной торговли приведены в таблице 2.

Таблица 2

Помимо хозяйственных операций, отраженных в таблице 2, "1С:Бухгалтерия 8.0" позволяет зарегистрировать такие операции, как переоценка товаров в рознице (в случае изменения розничных цен решением руководства), перемещение товаров между местами хранения (в том числе возврат товара из торговой точки на оптовый склад); возврат товар поставщику и т.п.

Таким образом, редакция 1.5 конфигурации "Бухгалтерия предприятия" позволяет автоматизировать учет в организациях розничной торговли для самых разнообразных учетных схем. Предполагается, что в 2006 году новая методика учета товаров в розничной торговле в ценах продажи будет реализована в программе "1С:Управление торговлей 8.0".