Готовая продукция — главный результат производственного процесса предприятия. Она выступает в виде изделий и предметов, обработка которых в данной организации завершена полностью, соответствующих стандартам и ТУ, принятых ОТК и переданных на склад готовой продукции. Рассмотрим типовые проводки по выпуску и в бухучете по и счету.

Задачи учета готовой продукции в бухучете:

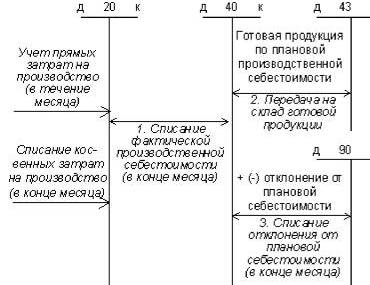

Выпуск готовой продукции учитывается по плановой либо фактической себестоимости. В первом случае используется , с которого затем списывается фактическая себестоимость на и отдельной проводкой корректируется разница между фактической себестоимостью и плановой в корреспонденции со счетом .02.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| () | ( , ) | Выпущена из производства готовая продукция и сдана на склад по ее фактической себестоимости | 5000 | Справка-расчет, калькуляция себестоимости |

| Учтена выпущенная готовая продукция по ее плановой себестоимости | 5100 | Справка-расчет, акт выпуска готовой продукции | ||

| .02 | Откорректирована разница в себестоимости выпущенной готовой продукции (экономия) | 100 | Справка-расчет (закрытие месяца) |

Объем реализации включает в себя всю готовую продукцию, отгруженную покупателям, независимо от того, оплачена она или нет. Реализация продукции может происходить как с последующей ее оплатой после отгрузки, так и по предоплате.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 1. Реализация готовой продукции до ее оплаты покупателем | ||||

| 90.02 | Направлена на продажу готовая продукция по ее фактической себестоимости | 5000 | Накладная (ТОРГ-12) | |

| 90.01 | Отражена выручка за проданную продукцию с НДС | 7080 | Накладная (ТОРГ-12) и счет-фактура | |

| Отражен НДС на реализованную продукцию | 1080 | |||

| Погашена задолженность поставщика за отгруженную продукцию | 7080 | |||

| 2. Продажа готовой продукции по предоплате | ||||

| Поступила предоплата от покупателя | 7080 | Платежное поручение, выписка банка | ||

| 76 | Начислен НДС с суммы предоплаты | 1080 | Книга продаж, | |

| 90.02 | 5000 | Накладная (ТОРГ-12), счет-фактура | ||

| 90.01 | Учтена выручка от продажи | 7080 | Накладная (ТОРГ-12), счет-фактура | |

| Зачтена полученная ранее предоплата как погашение задолженности перед покупателем | 7080 | Справка-расчет | ||

| 76 | Зачтен НДС с суммы погашения предоплаты | 1080 | Счет-фактура | |

Счет 43 «Готовая продукция» формирует обобщенные сведения о наличии запасов готовой продукции. Под понятие готовой продукции попадают МПЗ , которые прошли все стадии производственной обработки и приобрели завершенный вид, не требующий доработок и дополнительных затрат для начала эксплуатации.

Готовую продукцию необходимо учитывать, как отдельную от остальных МПЗ группу для реализации:

Это активный счет, который при поступлении готовых изделий на склады компании в бухгалтерском учете дебетуется. Конечное сальдо может быть только по дебету, в балансе итоги по счету отражаются в составе активов. В случае продажи определенного количества готовой продукции или передачи ее в другой отдел для нужд организации сч. 43 кредитуется. Учитывать готовую к реализации продукцию, включая полуфабрикаты собственного производства, следует по фактической себестоимости.

При организации аналитического учета для каждой категории продукции создается отдельный субсчет, на котором отражаются данные в стоимостном и натуральном измерителях. Субсчета 43 счета:

При дебетовании счета учета готовой продукции происходит ее оприходование на склад. В качестве корреспондирующих счетов по кредиту могут выступать:

По кредиту 43 счет проводки формирует при выбытии готовой продукции со склада в корреспонденции с дебетом счетов:

Пример с учетом по фактической цене.

Предприятие произвело торгового оборудования в объеме 60 единиц. Основное производство в части затрат показало 700 000 рублей, дополнительные работы по сборке обошлись в 120 000 рублей. Счет 43 в бухгалтерском учете будет участвовать в таких проводках:

Характеристика счета 43 предполагает возможность формирования цены готовой продукции по методу плановой себестоимости при закреплении такого правила в учетной политике предприятия. Допускается ведение учета в производственных фактических, производственных сокращенных ценах, нормативных, оптовых, свободных отпускных и свободных рыночных.

Подскажем, в каких случаях строительная компания может использовать счет 43, а в каких – счета 40 и 41. Покажем на примерах, как отражать операции в различных ситуациях.

Бухгалтеры строительных компаний используют счета 40, 41 или 43 для учета готового объекта. Но есть ситуации, когда их применять нельзя. Почему - читайте далее. Также объясним, как зависит выбор счета от вида договора.

На различных стадиях готовности объекта строительная компания заключает с заказчиками или покупателями разные договоры - инвестирования, стройподряда, купли-продажи т.д.

В зависимости от вида договора у застройщика можно выделить несколько моделей учета стоимости объектов недвижимости как результата строительства. Таблица ниже.

Таблица. Какие счета использовать в разных ситуациях

|

Вид дохода |

Вид договора с заказчиком |

Счета бухучета себестоимости готовой продукции, работ, услуг, товаров |

|---|---|---|

|

Реализация услуг застройщика |

Договор участия в долевом строительстве () |

08 «Вложения во внеоборотные активы» или 20 «Основное производство» |

|

Продажа жилых и нежилых объектов |

08 «Вложения во внеоборотные активы» или 20 «Основное производство»; |

|

|

Перепродажа жилых и нежилых объектов, которые компания приобрела у сторонних лиц |

41 «Товары»; |

|

|

Реализация выполненных работ |

Договор строительного подряда (ст. , ГК РФ) |

20 «Основное производство»; |

При выборе счета помните, что счета 40, 41 и 43 применяют для учета активов, наличие которых можно подтвердить инвентаризацией. Значит, для того чтобы применять такие счета в строительстве, должны выполняться три условия:

Счета 40, 41 и 43 не применяют, когда передают объекты недвижимости по договорам участия в долевом строительстве. Ведь в данном случае речь идет об оказании услуг, а не о готовом объекте. В этой ситуации у застройщика затраты на строительство делятся на две основные группы:

Вторая группа затрат формирует стоимость объекта. Но по сути это взаимное требование к дольщику возместить расходы взамен на обязательство построить объект.

Счет 43 служит для того, чтобы обобщить информацию о наличии и движении готовой продукции. Его не рекомендуется применять организациям, которые выполняют работы по договору строительного подряда.

Ведь несмотря на то, что подрядчик может строить по договору определенный объект, результатом сдачи заказчику в любом случае будут работы, а не готовый объект недвижимости. Это следует из правовой природы отношений по договору подряда ().

Поэтому подрядчик списывает расходы на строительство со счетов учета себестоимости (20, 26 и т. д.) минуя счета учета готовой продукции.

Счет 43 уместно применять, когда компания собирается продавать построенные объекты - здания, помещения по договорам купли-продажи. Но только после того, как оформит на них право собственности. Иначе это будут всего лишь имущественные права, себестоимость которых не учитывается в составе готовой продукции.

Пример 1

Как застройщику учитывать готовую продукцию.

Застройщик собственными силами построил для продажи дом на 40 квартир условно одинаковой площади - 50 кв. м. Общая полезная площадь жилых помещений дома - 2000 кв. м.

Себестоимость строительства дома с помещениями общего назначения, коммуникациями и объектами внешнего благоустройства без учета стоимости земельного участка - 40 000 руб. за 1 кв. м. Или 80 000 000 руб. (40 000 ₽ × 2000 кв. м) для дома в целом. Застройщик получил разрешение на ввод дома в эксплуатацию, провел мероприятия по инвентаризационному учету в БТИ и Росреестре.

После того как компания получила необходимые документы, бухгалтер сделал проводки для каждой квартиры:

ДЕБЕТ 43 КРЕДИТ 20 (08 «ВЛОЖЕНИЯ ВО ВНЕОБОРОТНЫЕ АКТИВЫ»)

- 2 000 000 руб. (40 000 ₽ × 50 кв. м) - оприходована готовая продукция - жилое помещение, построенное для продажи.А при продаже списал затраты:

ДЕБЕТ 90 СУБСЧЕТ «СЕБЕСТОИМОСТЬ ПРОДАЖ» КРЕДИТ 43

- 2 000 000 руб. - списана себестоимость реализованных жилых помещений (на дату продажи - в бухучете проводка делается на дату регистрации перехода права собственности к покупателю).

Счет 40 применяют при необходимости. На нем обобщают информацию о выпущенной продукции, сданных работах и оказанных услугах за отчетный период и отражают отклонения фактической себестоимости от плановой. Его основная цель - показать, насколько фактический результат соответствует запланированному.

Использовать этот счет могут как застройщики - собственники построенных объектов, так и подрядчики. Применять его удобно, когда компания рассчитывает и утверждает плановые расценки на готовую продукцию. А бухгалтерия применяет их для оценки имущества и ежемесячно определяет стоимость отклонений.

По дебету счета 40 отражают фактическую производственную себестоимость продукции, работ, услуг в корреспонденции со счетами 20, 23 и 29. По кредиту - плановую себестоимость в корреспонденции со счетами 43 и 90.

Отклонение определяют на последнее число месяца - сравнивают обороты. Если фактическая себестоимость окажется выше, превышение (перерасход) списывают в дебет счета 90 дополнительной записью.

Если плановая себестоимость окажется выше, сумму экономии сторнируют проводкой:

ДЕБЕТ 90 КРЕДИТ 40

- сторнирована экономия.

Счет 40 закрывается ежемесячно - сальдо не имеет.

Пример 2

Как учитывать отклонения в себестоимости.

Изменим условия . Предположим, что запланированная себестоимость строительства дома - 30 000 руб. за 1 кв. м. Застройщик определяет отклонения. Проводки такие:

ДЕБЕТ 40 КРЕДИТ 20 (08)

- 2 000 000 руб. - оприходована квартира по фактической себестоимости;ДЕБЕТ 43 КРЕДИТ 40

- 1 500 000 руб. (30 000 ₽ × 50 кв. м) - отражена плановая себестоимость готовой продукции (квартиры);ДЕБЕТ 90 СУБСЧЕТ «СЕБЕСТОИМОСТЬ ПРОДАЖ» КРЕДИТ 40

- 500 000 руб. (2 000 000 - 1 500 000) - списано превышение фактической себестоимости над плановой.

Счет 41 компания применяет, только если приобрела недвижимость для перепродажи. Например, подрядчик получил от заказчика в качестве оплаты готовую квартиру, которую будет продавать. Он оприходует ее на счете 41.

Счет 41 не связан со счетами учета затрат и готовой продукции. На нем учитывают только активы, которые приобрели у других лиц. В том числе и недвижимость после регистрации перехода права собственности. При этом компании следует запастись подтверждающими документами, что она приобрела объект для дальнейшей продажи. Например, нужны договор, справка и т. д. Иначе у налоговиков будут претензии по поводу того, что объект оприходовали не как основное средство.

Эксплуатационные и коммунальные расходы, которые возникнут у компании с момента покупки до продажи помещения, отразите на счете 44 «Расходы на продажу». А при продаже объекта спишите на себестоимость продаж.

Пример 3

Какие проводки сделать для учета недвижимости в качестве товара.

15 июня ООО «СтройСервис» приобрело для перепродажи нежилое помещение за 1 500 000 руб. (в том числе НДС - 228 813,55 руб.).

Через два месяца, 15 августа, компания продала помещение за 1 800 000 руб. (в том числе НДС - 274 576,27 руб.). Эксплуатационные расходы за это время составили 8000 руб. (в том числе НДС - 1220,34 руб.). Бухгалтер ООО «СтройСервис» отразил операции так.

ДЕБЕТ 41 КРЕДИТ 60

- 1 271 186,45 руб. - оприходовано нежилое помещение для продажи;ДЕБЕТ 19 КРЕДИТ 60

- 228 813,55 руб. - выделен входной НДС;ДЕБЕТ 68 КРЕДИТ 19

- 228 813,55 руб. - принят к вычету входной НДС.ДЕБЕТ 44 КРЕДИТ 60

- 6779,66 руб. (8000 - 1220,34) - учтены эксплуатационные расходы;ДЕБЕТ 19 КРЕДИТ 60

- 1220,34 руб. - выделен входной НДС;ДЕБЕТ 68 КРЕДИТ 19

- 1220,34 руб. - принят к вычету входной НДС.ДЕБЕТ 62 КРЕДИТ 90 СУБСЧЕТ «ВЫРУЧКА»

- 1 800 000 руб. - продано нежилое помещение;ДЕБЕТ 90 СУБСЧЕТ «НДС» КРЕДИТ 68

- 274 576,27 руб. - начислен НДС с реализации;ДЕБЕТ 90 СУБСЧЕТ «СЕБЕСТОИМОСТЬ ПРОДАЖ» КРЕДИТ 41

- 1 271 186,45 руб. - списана себестоимость реализованного помещения;ДЕБЕТ 90 СУБСЧЕТ «СЕБЕСТОИМОСТЬ ПРОДАЖ» КРЕДИТ 44

- 6779,66 руб. - списаны эксплуатационные расходы.

Счет 43 бухгалтерского учета это — активный счет «Готовая продукция». Он используется организациями, ведущими производственную (в т.ч. промышленную, сельскохозяйственную) деятельность, для отображения хозяйственных операций с готовой продукцией (изделиями).

На счете 43 учитывают произведённую предприятием продукцию, предназначенную для реализации или для внутреннего использования.

Сальдо по 43 счету образуется только по дебету и представляет собой остатки готовой продукции на какой-либо момент времени. При поступлении продукции/изделий на склад счет 43 дебетуется. При продаже либо иной передаче готовой продукции (брак, списание, расходование и т.д.) счет кредитуется.

Аналитический учет по 43 счету ведется как по отдельным категориям готовой продукции, так и по местам (складам) её хранения.

Важно! Готовую продукцию нужно учитывать и в денежных, и в натуральных единицах для повышения точности учета и простоты подсчета себестоимости единицы продукции.

Помимо этого, внутри счета 43 можно создать субсчета для учета готовой продукции:

Учет по плановой или фактической себестоимости определяется принятой в организации учетной политикой.

Счет 43 корреспондирует по дебету со счетами производств (20, 23, 29), выпуска продукции (40), внутрихозяйственных расходов (79), уставного капитала (80) и прочих доходов и расходов (91). Такие проводки обозначают принятие готовой продукции к учету.

По кредиту счет 43 корреспондирует со счетами производств (20, 23, 29), материалов (10), общепроизводственных, общехозяйственных и коммерческих расходов (29, 26, 44), брака в производстве (28), отгруженных товаров (45), расчетов – с дебиторами и кредиторами и внутрихозяйственных (76, 79), уставного капитала (80), продаж (90), недостач и потерь от порчи ценностей (94), расходов будущих периодов (97), прибылей и убытков (99). Подобными проводками готовая продукция списывается со счета 43.

Принимая готовую продукцию к учету, бухгалтер делает следующие варианты проводок:

| Дт | Кт | Содержание | Документ-основание |

| 43 | 20, 23, 29 | Поступление ГП с какого-либо производства на склад | Приходная накладная |

| 43 | 79 | Поступление ГП от какого-либо подразделения предприятия | Акт приема-передачи |

| 43 | 98 | Учет ГП в качестве скидки для покупателя | Товарная накладная |

| 43 | 80 | Приходование ГП в качестве вклада в уставный капитал | Протокол решения правления |

Проводки списания стоимости готовой продукции с баланса:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Содержание | Документ-основание |

| 45 | 43 | Отгрузка ГП сторонним лицам | Акт приема-передачи |

| 80 | 43 | Передача ГП по договору простого товарищества | Акт приема-передачи |

| 94 | 43 | Списание ГП при обнаруженной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 44 | 43 | Расход ГП в коммерческих целях | Отчет о расходах |

| 97 | 43 | Стоимость ГП, используемой для выполнения работ, списана в расходы будущих периодов | Договор выполнения работ |

Схема учета готовой продукции выглядит так:

ООО «Милк» занимается выпуском молока. В октябре было выпущено 145 л молока. Расходы основного производства составили 3 625 руб., а вспомогательного – 870 руб.

Составлены следующие проводки по 43 счету:

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 20 | 10, 70, 69 | Отражены расходы основного производства | 3 625 | Товарная накладная, акт выполненных работ, зарплатная ведомость и т.д. |

| 23 | 10, 70, 69 | Учтены расходы вспомогательного производства | 870 | То же, что и в основном производстве |

| 20 | 23 | В себестоимости продукции учтены расходы вспомогательного производства | 870 | Калькуляция себестоимости |

| 43 | 20 | Партия молока оприходована на склад | 4 425 | Приходная накладная |

ООО «Пищевик» занимается производством колбасных изделий и имеет собственный магазин для реализации продукции. По итогам октября было выпущено 3000 палок сырокопченой колбасы высшего сорта; затраты на производство этого объема составили 744 000 руб.; в магазин на реализацию было передано 1 500 палок колбасы; розничная цена одной палки – 450 руб., в т.ч. НДС 68,64 руб.; коммерческие расходы составили 25 800 руб.

В перечне продукции (утвержденном постановлением Правительства РФ от 31.12.2004 г. № 908), облагаемой по ставке НДС 10%, указаны сырокопченые колбасы кроме высшего сорта, поэтому в данном случае ставка НДС будет равна 18%.

Приведем таблицу проводок по счету 43:

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 43 | 20 | На склад ООО «Пищевик» с производства поступила партия сырокопченых колбас в/с | 744 000 | Приходная накладная |

| 43.1 | 43 | Часть готовой продукции передана на реализацию (1 500 * (744 000/3 000)) | 372 000 | Расходная накладная |

| 50 | 90.1 | Учтена выручка от реализации через торговую сеть | 675 000 | Отчет о реализации |

| 90.3 | 68.1 НДС | НДС от реализации | 102 966 | Отчет о реализации |

| 90.2 | 43.1 | Себестоимость проданной через торговую сеть продукции списана на расходы | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | 25 800 | Отчет о расходах | |

| 90.9 | 99 | Отражена прибыль от продажи колбас через торговую сеть (675 000 — 102 966 — 372 000 – 25 800) | 174 234 | Оборотно-сальдовая ведомость |

Остальные 1500 шт. предприятие реализовало оптом (оптовая цена одной палки колбасы – 350 руб.; расходы на реализацию – 15 400 руб.):

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 62 | 90.1 | Учтена выручка от оптовой реализации партии колбасы (350 * 1 500) | 525 000 | Товарная накладная |

| 90.3 | 68.1 НДС | НДС от реализации | 80 085 | Счет-фактура |

| 90.2 | 43.1 | Себестоимость партии колбасы списана | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | Расходы на реализацию списаны | 15 400 | Отчет о расходах |

| 90.9 | 99 | Отражена прибыль от оптовой продажи колбасы (525 000 — 80 085 – 372 000 — 15 400) | 57 515 | Оборотно-сальдовая ведомость |

» были доступны операции по учету готовой продукции, программу следует настроить соответствующим образом.

В настройках функциональности (раздел «Главное» – Настройки – Функциональность) на вкладке «Производство» должен стоять флажок «Производство»:

Кроме того, нужно правильно : в форме ее настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 (Основное производство):

Здесь же можно настроить и бухгалтерский учет продукции. По умолчанию программа учитывает выпущенную продукцию по ее плановой себестоимости на счете бухучета 43 (Готовая продукция), затем во время закрытия периода производится , и сумма корректируется.

Если бухгалтер хочет использовать счет бухучета 40 (Выпуск готовой продукции), то в форме учетной политики следует нажать кнопку «Дополнительно» на вкладке «Затраты» и поставить отметку «Учитывать отклонения от плановой себестоимости». Тогда выпущенная продукция будет по плановой себестоимости учтена на счете 40, а затем программа при закрытии периода рассчитает фактическую себестоимость и учтет ее на счете 43.

Типовые документы в 1С 8.3 для отражения производственных операций доступны в разделе «Производство» (см. подраздел «Выпуск продукции»).

Отражение выпуска продукции производится «Отчетом производства за смену». Несмотря на название, этот объект программы является не отчетом, а типовым документом.

Предварительно необходимо внести в справочник « » выпускаемые изделия, указав для них вид номенклатуры – Продукция. Если организация в учете своей деятельности использует разные , нужно также заполнить поле «Номенклатурная группа» (выбрав позицию из справочника).

Получите 267 видеоуроков по 1С бесплатно:

Пример 1. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предписывает вести бухучет выпущенной продукции на счете 43, без счета 40 .

Документ 1С сформирует проводки бухучета по счетам Дт 43 Кт 20 на величину плановой себестоимости продукции.

Мы видим, что в 1С сформирована проводка бухучета, корректирующая себестоимость продукции: Дт 43 Кт 20. При этом сумма проводки может быть и отрицательной, смотря по тому, какая себестоимость больше – плановая или фактическая.

Если изготовленная продукция была реализована, то во время закрытия периода программа корректирует и стоимость ее списания, сформировав проводку по дебету бухгалтерского счета 90.02 «Себестоимость продаж»:

Программа позволяет формировать удобные аналитические справки-расчеты «Калькуляция себестоимости» и «Себестоимость выпущенной продукции». Они тоже доступны в форме закрытия месяца (после выполнения закрытия) по ссылке «Закрытие счетов 20, 23, 25, 26».

В «Калькуляции себестоимости» отражены произведенные затраты по каждой единице продукции:

Другая справка-расчет – «Себестоимость выпущенной продукции» – показывает величину фактической себестоимости, плановой, а также отклонение «факта» от «плана»:

Пример 2. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предприятия предписывает использование счета бухучета 40 «Выпуск готовой продукции».

В программе необходимо настроить в учетной политике использование счета 40 (см. начало статьи).